Koľko zamestnávateľ platí za zamestnanca? Dôchodkový fond. Fond sociálneho poistenia. Povinný fond zdravotného poistenia

Právne predpisy našej krajiny sú povinnéZamestnávateľ uskutočňuje platby za každého zamestnanca v štáte. Sú upravené daňovým zákonníkom, zákonníkom práce a ďalšími normami. Zamestnávateľ pôsobí ako sprostredkovateľ medzi štátom a zamestnancom. Každý vie o slávnej 13% dani z príjmov fyzických osôb. Ale koľko zamestnanec skutočne zamestnáva čestného zamestnávateľa?

Poistné plnenia

Od roku 2017 príspevky pre pracovníkovsú prevedené na federálnu daňovú službu (FSN) a na fond sociálneho poistenia (FSS). Sadzby, ktoré vláda Ruskej federácie stanovuje každý rok, sú bežné. Tento rok je potrebné uviesť:

- pre dôchodkové poistenie - 22%,

- pre povinné zdravotné poistenie - 5,1%,

- vo FSS - 2,9% (bez príspevkov v prípade pracovných úrazov).

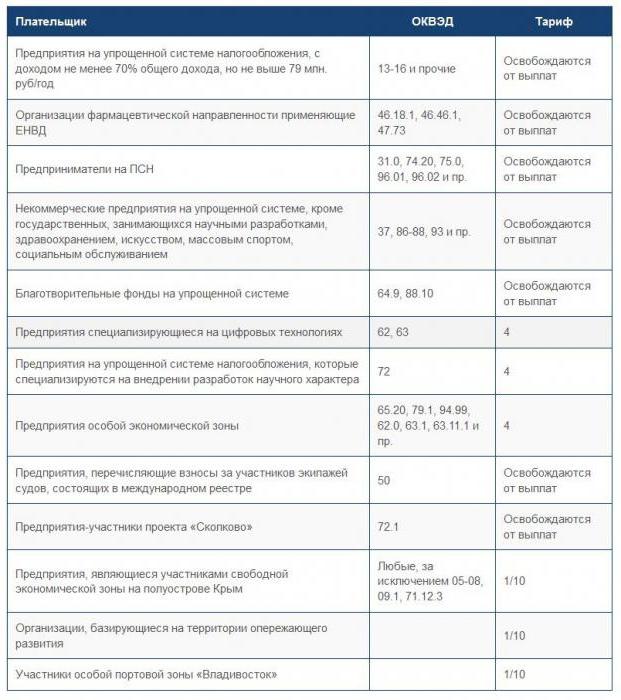

Zamestnávatelia, ktorí majú výhody, ich môžu vidieť v tabuľke daní.

| Kategória daňovníkov | FIU, % | FFOMS, % | FSS % | úhrnom |

| IP a organizácie na USN, OCH, ESKH a UTII (okrem príjemcov) | 22 | 5,1 | 2,9 | 30 |

| ИП na ПСН (verejné stravovanie, obchod, prenájom osobného majetku na prenájom) | ||||

| Po 755 000 rubľov | 22 | 5,1 | - | 27,1 |

| Po 876.000 rubľov | 10 | 5,1 | - | 15,1 |

Existujú aj znížené sadzby, sú uvedené v nasledujúcej tabuľke.

| Kategória daňovníkov | FIU, % | FFOMS, % | FSS % | úhrnom |

| Farmaceutické organizácie, ako aj IP (licencovaný farmaceut) pracujú na UTII | 20 | - | - | 20 |

| NCO na USN zaoberajúcich sa sociálnymi službami, vzdelaním, vedou, športom, zdravím, umením a kultúrou | ||||

| Organizácie a IP na USN (len preferenčné aktivity). Za predpokladu, že limit nepresiahne 79 miliónov rubľov. | ||||

| Organizácie, ktoré vykonávajú charitatívne aktivity (len na USN) | ||||

| IP na PSN (nezahŕňa dodávku nehnuteľností na prenájom, verejné stravovanie a obchod) | ||||

| Účastníci slobodnej ekonomickej zóny (SEZ) - Sevastopoľ a Krym | 6 | 0,1 | 1,5 | 7,6 |

| IP a organizácie, ktoré pracujú v oblasti turistického, rekreačného a technologicky inovatívneho (len SEZ) | 8 | 4 | 2 | 14 |

| Organizácie, ktoré sa zaoberajú informačnými technológiami (musia byť splnené dve podmienky: zamestnanci musia byť viac ako 7 ľudí a nie menej ako 90% za tri štvrtiny) | ||||

| Organizácie, ktoré majú štatút účastníka projektu Skolkovo | 14 | - | - | |

| IP a organizácie, ktoré platia členovia lodnej posádky (iba pre plavidlá registrované v ruskom medzinárodnom registri) | - | - | - | 0 |

Všetky otázky sociálneho poisteniaboli upravené federálnym zákonom č. 212. Tento rok bol nahradený kapitolou 34 Daňového kódexu Ruskej federácie. Články 419-425 identifikujú daňových poplatníkov, akruálny základ, zdaniteľné položky, tarify a obdobia vykazovania. Aj v tejto kapitole sa zaznamenáva poradie výpočtu daní a iných organizačných otázok.

Vo všeobecnosti, predmet zberu poisteniapríspevky sa považujú za akékoľvek platby určené pre jednotlivca. A základom je suma platieb za určitú dobu, osobitne pre každú poistenú osobu.

Daň z príjmov fyzických osôb

To je jedna z priamych daní. Vypočítané ako percento z celkových príjmov mínus sumy oslobodené od dane. Patria sem poplatky, zisky z predaja nehnuteľností, poistné, darčeky, výhry, platená nemocenská dovolenka atď.

Koľko zaplatí zamestnávateľ za zamestnanca so základnou sadzbou?

Ako viete, 13%. V niektorých prípadoch môže byť daňový základ znížený daňovými odpočtom. Týkajú sa iba príjmov zdaňovaných sadzbou 13%. NDFL sa najčastejšie odvádza z miezd, ale prevádza do rozpočtu daňový agenta. Je sprostredkovateľom medzi štátnym rozpočtom a zamestnancom (daňovníkom), ktorý je poverený povinnosťou previesť príspevky do štátneho rozpočtu. Obvykle je daňovým zástupcom zamestnávateľ. Zachová si určitú sumu a prenesie ju daňovému inšpektorátu v mieste registrácie organizácie (firmy, IP) v deň prevodu miezd na zamestnanecké karty.

V tomto prípade finančné bremeno spočíva nazamestnanca a výpočet a zaplatenie dane - na zamestnávateľa. Napriek tomu, napríklad z predaja nehnuteľnosti, občan nezávisle vypočíta výšku platby, ak predtým deklaroval prijatý zisk.

Fond sociálneho poistenia

Platby podľa právnych predpisov vykonáva zamestnávateľ. FSS rozdeľuje daň zo sociálnych fondov. Tieto príspevky poskytujú občanom v osobitných prípadoch nárok na peňažné dávky. Napríklad:

- strata živiteľa rodiny,

- získanie zdravotného postihnutia,

- narodenie dieťaťa,

- dosiahnutie veku odchodu do dôchodku.

- získanie postavenia chudobnej alebo veľkej rodiny.

Koľko zamestnávateľ platí za zamestnancado tohto fondu? 2,9% z hrubej mzdy zamestnanca. Sú uvedené buď do 15. dňa každého nasledujúceho mesiaca, alebo raz do roka do 31. decembra.

Miera zrážok do FSS je založená na úrovni škodlivosti vo výrobe.

Pri hodnotení pracovných podmienok v konkrétnom podniku sa uplatňujú tieto tarify:

- nebezpečné (+ 8%),

- škodlivé (+ 7,2%),

- prípustné, rovnako ako optimálne (+ 0%).

Príspevky na poistenie úrazového poisteniamusia byť prevedené každý mesiac spolu s platom. Akékoľvek chyby v KBK, názov banky alebo spoločnosti odloží prevod a platby v tomto prípade budú považované za nedokonalé.

Ak je posledný deň platby príspevkov(z akéhokoľvek dôvodu), potom môže byť prevedený do prvého pracovného dňa. Toto pravidlo nefunguje všade. Napríklad platby za pracovné úrazy musia byť vopred, to znamená, ak je posledný deň platieb prijatý o víkend / dovolenku, mali by sa konať deň predtým.

Účtovanie príspevkov do FSS sa vykonáva samostatne pre každého zamestnanca. Nesprávne zrážky vo FSS zahŕňajú sankcie vo forme 5% z účtovanej mesačnej sumy.

teoreticky

Zrážky do Fondu sociálneho poisteniavytvára zamestnávateľ zo svojich fondov. Tieto platby sú rozdelené do dvoch typov: skutočné a podmienené. Prvé platby sa vyplácajú neštátnym a verejným zdrojom. Najčastejšie ide o fondy zdravotného a sociálneho poistenia, ako aj o dôchodkový fond. Napríklad sociálny fond uskutoční platby zamestnancovi, ktorý je počas výrobných činností zranený.

Prípadné platby zostávajú na účtoch organizácie(firma, individuálny podnikateľ). Sú určené na zabezpečenie primeranej životnej úrovne pre pracovníkov, ktorí sú závislí napríklad od traumy na pracovisku. A tiež:

- príspevky na starostlivosť o dieťa,

- náhrada za morálnu ujmu (výška platby je určená len súdom),

- platby zamestnancom, ktorí boli prepustení z dôvodu zníženia alebo v prípade likvidácie podniku.

Dôchodkový fond Ruskej federácie

Príspevky do PF sú závislé od prácevzťahy. To znamená, že príspevky budú odlišné pre občanov pracujúcich na základe neurčitého pracovného pomeru, na základe kombinácie alebo zmluvy na dobu určitú. Platby do tohto fondu sa uskutočňujú z účtov organizácie (spoločnosť, podnikateľ) vo všeobecne akceptovanej výške - 22% z časovo rozlíšených miezd. Dátum zrážok do PF je 15. deň nasledujúceho mesiaca.

Federálny fond povinného zdravotného poistenia

Aké iné dane zamestnávateľ platí za zamestnanca? Príspevky do FOMIF. Vo výške 5,1% platu každého zamestnanca sa prevádza na potreby bezplatnej lekárskej starostlivosti.

Tento fond bol vytvorený preproblémy, ktoré spočívajú v rovine lekárskej starostlivosti. Vďaka platným predpisom a federálnym právnym predpisom môže každý občan našej krajiny získať kvalifikovanú lekársku a / alebo liekovú pomoc.

Zrážky do fondu povinného zdravotného poistenia sú určené na:

- nezamestnaných vrátane detí,

- poskytovanie liekov pre privilegované kategórie občanov,

- implementácia povinných poistných opatrení prijatých na implementáciu.

FFOMS - federálny majetok

Dôvodom je množstvo úloh, ktoré mu boli pridelené, priamo súvisiace so sociálnou ochranou obyvateľstva, zachovaním jeho zdravia, dobrými životnými podmienkami a poskytovaním určitých služieb.

Povinný fond zdravotného poisteniadohliada na efektívnosť cash flow do účtovníctva. Tiež je účtovná jednotka, ktorá je preskúmaný a schválený vládou. Všetky finančné transakcie vykonávané fondom, riadené a regulované Federálnym ministerstvu financií.

Od začiatku roku 2017 sa oblasť sociálneho poistenia stala predmetom federálnej daňovej služby. Zmeny nie sú kardinálom. Ovplyvnili iba postup pri príprave správ.

Kategórie preferenčných príjmov

Federálna legislatíva stanovuje niekoľko kategórií príjmov zamestnancov, ktoré sú oslobodené od platenia príspevkov do mimorozpočtových fondov. Patria medzi ne:

- peňažná kompenzácia, napríklad v súvislosti s prepustením;

- dávky určené štátom - môžu to byť platby z dôvodu dočasnej pracovnej neschopnosti, traumy vo výrobnom procese atď .;

- finančná pomoc poskytnutá v súvislosti so smrťou príbuzného, narodením dieťaťa alebo stratou majetku v dôsledku udalostí vyššej moci.

V priemere je výška príspevkov do všetkých fondov 43% z časovo rozlíšeného platu: 13% predstavuje časovo rozlíšené dane z miezd, 30% - zamestnávateľ platí.

SP

A koľko daní platí zamestnávateľzamestnanec, ak je prvá IP? Podnikatelia bez vytvorenia právnickej osoby platia poistné na poistenie stanovenej veľkosti. Vypočítavajú sa z úrovne minimálnej mzdy (SMIC). Sadzba je stále 26% v dôchodkovom fonde, rovnako ako 5,1% - v FFOMS. A výška platby sa zmenila, pretože sa zvýšila minimálna mzda. V roku 2016 to bolo 6 675 rubľov, dnes 7 500, a od 1. júla vláda schválila 7.800.

Jednotný podnikateľ neuvádza daň FSS.

Keď zisk IP dosiahne 300 000 rubľov, platby na FIU a FRIF sa znížia na 1%.

Charakteristiky zjednodušeného daňového režimu

USN je preferenčný. Platby sa preto počítajú rozdielne. Vzťahuje sa na druhy činností uvedených v článku 58 federálneho zákona 212 (výroba hračiek alebo tovaru pre šport, výstavbu, vzdelávanie atď.).

Právne subjekty, ako aj individuálni podnikatelia, ktorí uskutočnili platby v prospech občanov, z príspevkov do FIFC a FSS boli uvoľnené. Percentuálny podiel prevedený do dôchodkového fondu sa pre nich znížil na 20%.

Účtovné nuansy

Výpočet dane sa vykonáva samostatne pre každý z nichzamestnanca. Po prvé, je potrebné vedieť zamestnancovi, koľko mu zamestnávateľ zaplatí v rôznych fondoch. Po druhé, existujú určité limity, po ktorých sa znížia úrokové sadzby príspevkov. Ak je napríklad celkový zdaniteľný príjem vyšší ako 796 000 rubľov, platby do dôchodkového fondu sa znížia na 10% (to sa však nevzťahuje na podnikateľov pracujúcich v rámci zjednodušeného daňového systému).

Limit prevodu daní do FSS je stanovený na úrovni 718 000 rubľov. Po tejto čiastke sa odpočítajú odvody do fondu sociálneho poistenia.

Od minulého roka bol limit vyberania danív FRIFF. Príspevky sa vypočítavajú vo výške 5,1% bez akýchkoľvek výhod. Podrobnosti možno nájsť v daňových tabuľkách na internete vo verejnej sfére.

Plat: ktorý tiene si vyberiete

Neoficiálne v našej krajine existujú tri druhy miezd: "čierna", "šedá" a "biela".

V médiách, termín "biele" (čítať "malý") platsa objavila v roku 1998. Znamená to úradne zaregistrovanú sumu mzdy v poradí zamestnania a pracovnej zmluve. "Biele" platy môžu pozostávať z:

- plat,

- bonusové platby,

- dodatočné poplatky za stupeň, dĺžku služby, značku kvality atď.,

- dovolenka,

- koeficient okresu (zvyšuje mzdu, kompenzuje ťažké klimatické podmienky, v ktorých musíte pracovať),

- Nemocnica.

Zamestnávatelia nemajú radi "biely" plat kvôli "bolesti hlavy" s daňami. Zamestnanci sa tiež cítia chránení.

"Šedá" (alebo plat v obálke) neodrážačasť zarobených peňazí. Zamestnanci organizácií a firiem, ktorí vykonávajú takéto platby, dostávajú oficiálne malé platy a dodatočná platba, ktorá sa neuvádza v účtoch, sa vydáva v obálkach. Prirodzene, zamestnávateľ zrazí v rôznych fondoch výrazne menej peňazí. Zamestnanec v tomto prípade nemá primeranú ochranu. Existujú napríklad prípady, kedy je "zabudnuté" peniaze v obálkach.

Bola objavená koncepcia "čiernej" mzdy1996. Obaja aj teraz znamenajú nepotvrdený dokumentárny plat. Aké dane platí zamestnávateľ za zamestnanca v tomto prípade? Je zrejmé, že nie. Samozrejme, pokiaľ ide o vyplácanie materskej alebo ročnej dovolenky, práceneschopnosti atď.

</ p>